Plus-value sur résidence principale : 4 exceptions pour conserver l’exonération totale

La vente de votre résidence principale est souvent perçue comme une opération fiscalement neutre. Pourtant, la vigilance de l’administration fiscale s’intensifie, et les récentes évolutions législatives imposent une rigueur accrue. Maîtriser les règles d’exonération de la plus-value immobilière est indispensable pour sécuriser votre patrimoine et éviter tout redressement inattendu.

Les conditions fondamentales de l’exonération

L’article 150 U du Code général des impôts (CGI) dispose que la plus-value réalisée lors de la cession d’une résidence principale est exonérée d’impôt sur le revenu et de prélèvements sociaux. Pour bénéficier de cet avantage, deux critères doivent être réunis au moment de la vente.

La notion de résidence habituelle

Le fisc définit la résidence principale comme le lieu où le contribuable réside de manière habituelle et effective. Il ne suffit pas d’y être domicilié administrativement ; vos centres d’intérêts matériels et professionnels doivent y être concentrés. Si vous vendez un bien inoccupé depuis plusieurs mois, l’administration peut contester son statut de résidence principale, sauf si la mise en vente a été immédiate et que le délai de transaction reste cohérent avec les usages du marché.

L’inclusion des dépendances

L’exonération couvre également les dépendances immédiates et nécessaires, telles que les garages, parkings ou jardins, à condition qu’elles soient cédées simultanément au logement. Une vente différée de ces annexes, même de quelques mois, entraîne une taxation selon le régime de droit commun.

Loi de finances : le nouveau seuil de détention

Le cadre fiscal évolue pour limiter les opérations spéculatives. Les débats récents soulignent la volonté du législateur de conditionner l’exonération à une durée minimale d’occupation.

L’impact du seuil des 5 ans

Une mesure vise à instaurer une durée de détention minimale de 5 ans pour prétendre à l’exonération totale. L’objectif est de freiner les achats-reventes rapides qui s’apparentent à une activité commerciale. Sans cette durée, la plus-value peut être soumise à l’impôt de 19 % et aux prélèvements sociaux de 17,2 %, après application des abattements.

Cette évolution rappelle aux propriétaires que la fiscalité immobilière réagit aux tensions du marché. Pour le vendeur, il est désormais nécessaire d’anticiper la vente en tenant compte de la pression réglementaire, qui peut transformer une plus-value latente en une charge fiscale soudaine si le calendrier de détention n’est pas respecté.

Les 4 exceptions pour rester exonéré

Le législateur prévoit des soupapes de sécurité pour ne pas pénaliser les accidents de la vie ou les nécessités professionnelles. Même si la durée de détention est inférieure au seuil requis, l’exonération demeure possible dans les situations suivantes :

- Mutation professionnelle : Un changement de lieu de travail imposant un déménagement.

- Séparation ou divorce : La rupture de la vie commune justifiant la vente rapide du foyer.

- Invalidité ou décès : Des circonstances tragiques autorisant une dispense de délai.

- Admission en maison de retraite : Des règles spécifiques permettent aux seniors de conserver l’exonération après leur départ.

Comment prouver l’effectivité de votre résidence

En cas de contrôle, la charge de la preuve incombe au contribuable. L’administration utilise des moyens de recoupement pour vérifier l’occupation réelle au jour de la cession.

Les justificatifs indispensables

Pour prévenir toute contestation, constituez un dossier solide avec les éléments suivants :

- Factures d’énergie (électricité, gaz, eau) attestant d’une consommation cohérente avec une occupation permanente.

- Avis de taxe foncière et justificatifs de domicile récents.

- Contrat d’assurance habitation souscrit en tant que propriétaire occupant.

- Relevés bancaires ou courriers administratifs reçus régulièrement à cette adresse.

Le risque de la résidence secondaire déguisée

Tenter de requalifier une résidence secondaire en résidence principale juste avant la vente est une stratégie risquée. Les inspecteurs vérifient la cohérence entre le lieu de travail, la scolarisation des enfants et la consommation réelle de fluides. Une consommation d’électricité quasi nulle durant l’hiver dans une maison vendue comme « principale » entraîne systématiquement un redressement fiscal, assorti de pénalités pour manquement délibéré.

Calcul de la plus-value en cas de taxation

Si les conditions d’exonération ne sont pas remplies, le calcul de l’impôt ne se limite pas à la différence entre le prix de vente et le prix d’achat. Il convient d’intégrer les frais liés à l’opération.

| Élément de calcul | Impact sur la plus-value | Justificatif |

|---|---|---|

| Prix d’acquisition | Base de départ | Acte notarié |

| Frais d’acquisition | Réduction (forfait 7,5% ou réel) | Facture notaire |

| Travaux d’amélioration | Réduction (forfait 15% ou réel) | Factures entreprises |

| Frais de cession | Réduction (diagnostics) | Factures diagnostiqueurs |

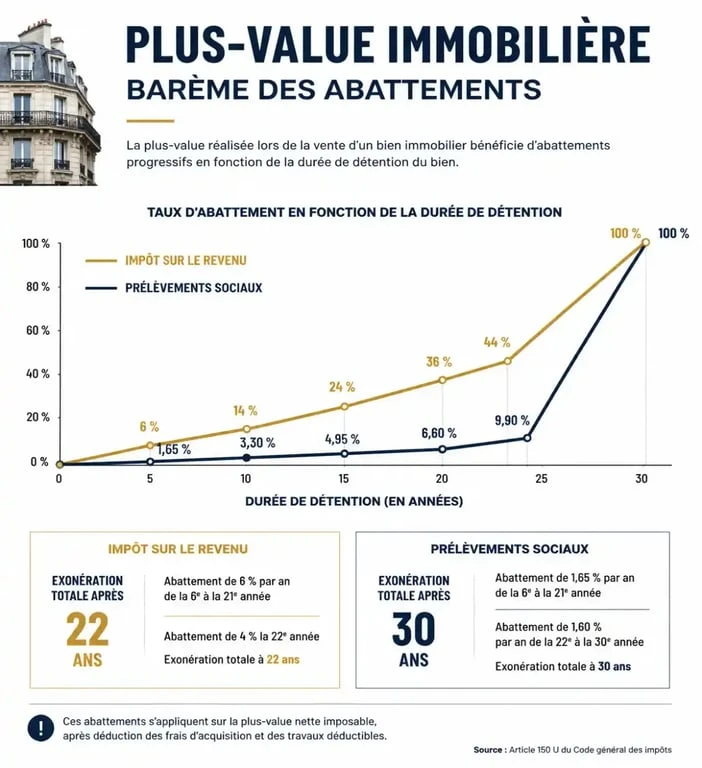

Le mécanisme des abattements

La durée de détention permet de réduire l’imposition. Le barème est distinct pour l’impôt sur le revenu et les prélèvements sociaux :

- Impôt sur le revenu (19 %) : Exonération totale après 22 ans de détention.

- Prélèvements sociaux (17,2 %) : Exonération totale après 30 ans de détention.

Chaque année de détention supplémentaire, au-delà de la cinquième, déclenche un abattement progressif. Ce calcul est crucial pour les biens qui ne constituent plus votre résidence principale au moment de la vente.

Dispositions pour les expatriés et retraités

Le droit fiscal prévoit des aménagements pour certaines catégories de vendeurs.

Régime des expatriés

Les non-résidents peuvent bénéficier d’une exonération sur la vente de leur ancienne résidence principale en France, à condition que la cession intervienne avant le 31 décembre de l’année suivant le transfert de leur domicile fiscal. Le logement ne doit pas avoir été loué entre-temps. Passé ce délai, une exonération plafonnée à 150 000 € peut s’appliquer sous conditions de durée de possession.

Seniors en établissement spécialisé

Les personnes résidant en établissement social ou médico-social (EHPAD) bénéficient d’une tolérance. Elles peuvent vendre leur ancienne résidence principale en étant exonérées, même après plusieurs années d’inoccupation, si le logement n’est pas occupé par un tiers et que leurs revenus respectent les plafonds en vigueur.

L’exonération de la plus-value sur la résidence principale reste la règle, mais elle exige une vigilance constante sur la réalité de l’occupation. Avant toute signature de compromis, une analyse précise de votre situation au regard des textes en vigueur est recommandée pour sécuriser votre transaction.

- Machine à laver reconditionnée : 4 critères à vérifier avant d’acheter sans mauvaise surprise - 8 août 2026

- PLU, distances et certificat d’urbanisme : les règles à vérifier avant de construire - 8 août 2026

- Tiny house : rangements cachés, mezzanine et mobilier escamotable pour gagner de la place - 7 août 2026

Articles qui pourraient vous intéresser :

Vendre une chambre de moins de 9 m² : liberté de transaction ou risque juridique majeur ?

Vendre une chambre de moins de 9 m² : liberté de transaction ou risque juridique majeur ?

Travaux en résidence principale : 4 leviers fiscaux pour réduire vos impôts en 2024

Travaux en résidence principale : 4 leviers fiscaux pour réduire vos impôts en 2024

Prêt viager hypothécaire : quelles banques le proposent et comment sécuriser votre dossier ?

Prêt viager hypothécaire : quelles banques le proposent et comment sécuriser votre dossier ?

Vente de résidence principale : conditions d’exonération et délais à respecter

Vente de résidence principale : conditions d’exonération et délais à respecter