Le prêt viager hypothécaire (PVH) est une solution de financement spécifique destinée aux seniors propriétaires. Contrairement à un crédit immobilier classique, il permet de transformer une partie de la valeur de son patrimoine immobilier en liquidités sans vendre son bien ni rembourser de mensualités de son vivant. Malgré un cadre légal défini par le Code de la consommation, le nombre d’établissements bancaires distribuant ce produit reste restreint en raison de la technicité du montage et du risque de longévité que les banques doivent assumer sur le long terme.

Quelles banques commercialisent le prêt viager hypothécaire ?

Le marché français a été marqué par la fin des activités commerciales du Crédit Foncier de France en 2019, acteur historique de ce secteur. Depuis, l’offre s’est restructurée autour de quelques acteurs spécialisés et de réseaux mutualistes qui opèrent souvent via des filiales dédiées.

Le groupe BPCE

Le groupe BPCE demeure l’un des rares grands réseaux bancaires à maintenir une offre de prêt viager hypothécaire. Cette solution est principalement proposée par le CFCAL (Crédit Foncier et Communal d’Alsace et de Lorraine), filiale spécialisée dans les financements hypothécaires. Les conseillers en agence Banque Populaire ou Caisse d’Épargne peuvent orienter leurs clients vers cette entité, bien que l’octroi du prêt dépende de critères d’éligibilité rigoureux, notamment concernant la localisation du bien.

Les courtiers et établissements spécialisés

En dehors des réseaux bancaires traditionnels, des structures comme Arrago ou des cabinets de courtage experts tels que le Cabinet Bougardier et Praxifinance jouent un rôle de pivot. Bien qu’ils ne soient pas des banques de dépôt, ces acteurs disposent de mandats de distribution pour des fonds d’investissement ou des établissements européens cherchant à placer des capitaux sur le marché immobilier français. Passer par ces intermédiaires est souvent la méthode la plus efficace pour accéder à des offres adaptées, car ils maîtrisent les exigences spécifiques de chaque prêteur selon le type de bien.

Les critères d’éligibilité : pourquoi votre banque refuse-t-elle ?

Il est fréquent de se heurter à un refus de la part de sa banque habituelle. Le prêt viager hypothécaire n’est pas un produit standardisé et répond à une gestion de risque particulière. Les banques évaluent trois facteurs avant de valider une demande.

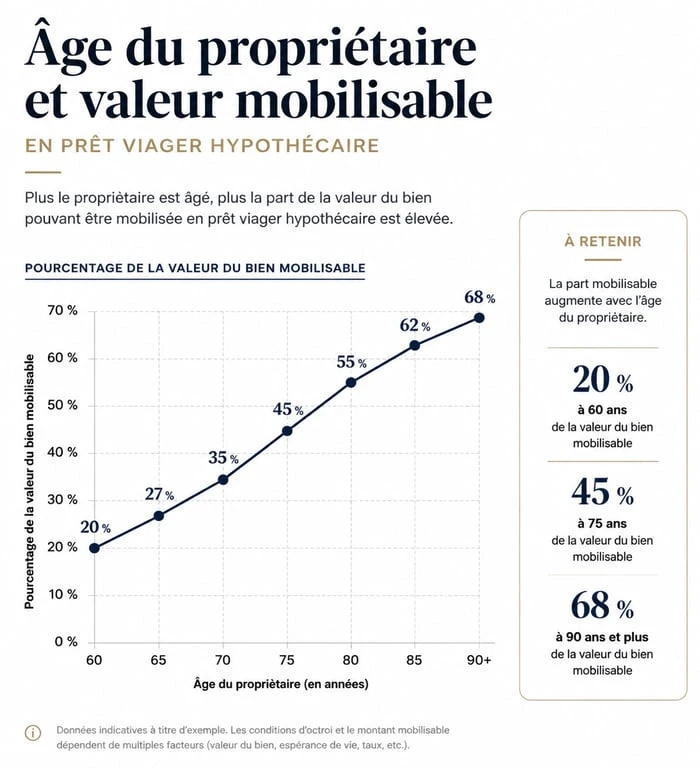

L’âge de l’emprunteur : Le seuil minimal est généralement fixé à 60 ans. Plus l’emprunteur est âgé, plus le montant du capital débloqué peut être élevé, car la durée prévisible du portage de la dette par la banque est statistiquement réduite.

La localisation du bien : C’est le critère le plus sélectif. Les banques privilégient les zones tendues, comme Paris, l’Île-de-France, les grandes métropoles régionales ou le littoral prisé. Un bien situé dans une zone rurale où le marché est atone sera souvent refusé, car la banque anticipe une difficulté à récupérer sa créance lors de la revente.

L’état du bien : Une expertise immobilière est systématique. Le logement doit être en bon état et ne pas nécessiter de travaux structurels majeurs qui pourraient déprécier sa valeur à terme.

Le mécanisme du prêt viager repose sur un équilibre financier précis. Chaque euro versé génère des intérêts qui se capitalisent. Ce mouvement se poursuit jusqu’au dénouement du contrat. Il est donc nécessaire d’anticiper la vitesse à laquelle la dette croît par rapport à l’évolution du marché immobilier local. Si la valeur du bien stagne alors que les intérêts s’accumulent, la part nette revenant aux héritiers diminue. Une analyse rigoureuse permet de définir le capital demandé pour qu’il reste un moteur de projets sans peser excessivement sur la succession.

Fonctionnement et calcul du capital mobilisable

Le montant obtenu ne correspond jamais à la valeur totale du logement. La banque applique une décote de sécurité pour absorber les intérêts capitalisés et les variations potentielles des prix de l’immobilier.

| Âge de l’emprunteur | Quotité (en % de la valeur du bien) | Exemple pour un bien de 400 000 € |

|---|---|---|

| 65 ans | 15% à 25% | 60 000 € à 100 000 € |

| 75 ans | 30% à 45% | 120 000 € à 180 000 € |

| 85 ans et plus | 50% à 60% | 200 000 € à 240 000 € |

Le prêt viager hypothécaire se décline en un capital unique ou une rente périodique. Dans les deux cas, aucun remboursement n’est exigé de votre vivant, sauf en cas de vente du bien ou de remboursement anticipé. La dette est soldée par les héritiers lors de la succession, soit par la vente du bien, soit par l’utilisation de leurs fonds propres s’ils souhaitent conserver le patrimoine.

Les frais à prévoir et la protection des héritiers

Le coût d’un prêt viager hypothécaire est plus élevé que celui d’un crédit immobilier classique, en raison de l’absence de garantie de remboursement rapide et de l’absence d’assurance emprunteur obligatoire.

Le détail des frais annexes : Lors de la mise en place du prêt, plusieurs coûts sont prélevés, souvent directement sur le capital versé : les frais de dossier pour l’analyse du risque, l’expertise immobilière (entre 600 et 1 000 €) et les frais de notaire incluant la taxe de publicité foncière et les émoluments d’hypothèque (environ 2% à 4% du montant du prêt).

Une garantie légale pour la famille : Une crainte courante concerne le risque que la dette dépasse la valeur de la maison. La loi française protège les héritiers : la dette est plafonnée à la valeur du bien au jour de l’ouverture de la succession. Si la dette est supérieure au prix de vente de la maison, la banque ne peut pas réclamer le solde sur les autres biens des héritiers. Ils ne seront jamais redevables d’une somme supérieure à la valeur de l’immeuble hypothéqué.

Comment préparer son dossier de demande ?

Pour maximiser ses chances d’obtenir une offre, la préparation du dossier est une étape fondamentale. Ici, c’est la qualité de l’actif immobilier qui prime sur vos revenus.

Rassemblez les éléments prouvant l’entretien régulier du bien : factures de toiture, de chauffage ou diagnostics récents. Si le logement est en copropriété, les derniers procès-verbaux d’assemblée générale sont indispensables pour confirmer l’absence de travaux lourds à venir. Enfin, il est conseillé de consulter ses héritiers. Bien que leur accord ne soit pas juridiquement requis, la transparence évite les conflits familiaux lors du dénouement du prêt et permet parfois d’explorer des alternatives de financement intra-familiales moins onéreuses.

Articles qui pourraient vous intéresser :

Acheter avant de vendre : quelles alternatives au prêt relais pour sécuriser votre projet ?

Acheter avant de vendre : quelles alternatives au prêt relais pour sécuriser votre projet ?

Clôture de jardin en copropriété : 4 règles d’or pour obtenir l’accord et protéger votre intimité

Clôture de jardin en copropriété : 4 règles d’or pour obtenir l’accord et protéger votre intimité

Crédit à l’étranger pour les Français : 5 pays et 10 banques pour financer vos projets

Crédit à l’étranger pour les Français : 5 pays et 10 banques pour financer vos projets

Chalet sur pilotis en zone non constructible : les risques juridiques et financiers

Chalet sur pilotis en zone non constructible : les risques juridiques et financiers