Souscrire un crédit immobilier constitue l’engagement financier d’une vie. Acteur historique, La Banque Postale bénéficie d’un réseau de proximité étendu et d’une mission de service public. Entre des taux d’appel compétitifs et des retours d’expérience contrastés sur la réactivité administrative, il est nécessaire d’analyser les conditions réelles et les avis des emprunteurs pour déterminer si cet établissement correspond à votre projet.

Les taux et conditions de La Banque Postale

La Banque Postale affiche des taux d’intérêt souvent situés dans la moyenne basse du marché. Elle s’adresse à un spectre large, des primo-accédants aux investisseurs. Toutefois, le taux affiché en vitrine ne reflète pas toujours le coût final. Pour obtenir un financement optimal, il faut examiner les conditions d’octroi et les frais annexes.

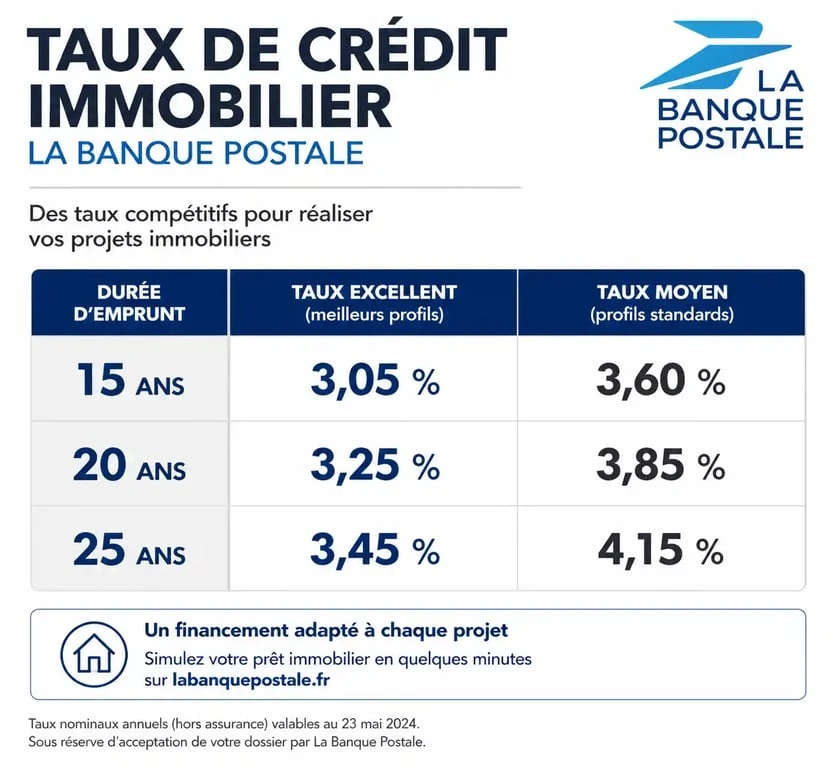

Une grille de taux adaptée à la durée d’emprunt

La structure des taux suit la logique classique du marché : plus la durée est longue, plus le taux augmente. Actuellement, les taux pour les meilleurs profils oscillent autour de 2,65 % sur 7 ans, tandis qu’ils atteignent 3,14 % sur 25 ans. Pour un profil médian, la fourchette se situe entre 3,19 % et 3,49 % selon la maturité du prêt. Ces chiffres placent l’établissement dans une position solide face aux banques mutualistes.

Frais de dossier et options de modulation

Un point de vigilance concerne les frais de dossier, fixés à un minimum de 1 000 €. Ce montant pèse sur le coût total pour les petits emprunts. En revanche, la banque propose une flexibilité appréciable : la modulation des échéances. Après une période initiale de 12 ou 24 mois, l’emprunteur peut ajuster ses mensualités en fonction de ses revenus, une option utile pour gérer les aléas financiers.

| Durée du prêt | Taux « Excellent » (estimé) | Taux « Moyen » (estimé) |

|---|---|---|

| 15 ans | 2,90 % | 3,33 % |

| 20 ans | 3,05 % | 3,42 % |

| 25 ans | 3,14 % | 3,49 % |

L’expérience client : analyse des avis

L’analyse de la satisfaction client révèle un paradoxe. Si l’offre de financement est jugée solide, le parcours opérationnel fait l’objet de critiques récurrentes. Comprendre ces retours permet de mieux préparer son dossier.

Réactivité et délais de traitement

Le délai moyen de réponse pour une demande est estimé à 19 jours. Pour les dossiers complexes, ce temps s’allonge, ce qui peut poser problème lors d’un compromis de vente. Les avis négatifs mentionnent souvent une lourdeur administrative et des difficultés à joindre les conseillers spécialisés. Cette inertie est parfois le prix d’une banque traitant un volume massif de dossiers avec des processus de vérification rigoureux.

L’accompagnement humain en agence

De nombreux clients saluent la qualité de l’accueil physique. Le réseau de La Poste permet de rencontrer un conseiller partout en France, ce qui rassure les profils moins à l’aise avec le 100 % digital. La relation de proximité reste un atout pour les projets d’accession sociale où l’aspect pédagogique est nécessaire. Les conseillers sont décrits comme pragmatiques, bien que leur charge de travail limite leur disponibilité.

Dans le parcours d’un emprunteur, chaque document déposé aide à construire la confiance de l’analyste crédit. Un dossier complet, où chaque relevé de compte est expliqué et chaque dépense exceptionnelle justifiée, facilite le travail du conseiller. À La Banque Postale, où les processus sont normés, cette préparation méticuleuse est le terreau indispensable pour transformer une simulation en une offre de prêt ferme. Ne voyez pas la demande de pièces complémentaires comme une entrave, mais comme une étape nécessaire à la solidité de votre contrat.

Une gamme de prêts pour tous les projets

La Banque Postale propose des outils financiers permettant de monter des plans de financement optimisés, notamment pour les ménages modestes ou les situations de transition.

Le Prêt à Taux Zéro (PTZ) et le Prêt d’Accession Sociale (PAS)

La banque est une experte du PTZ et du PAS. Le Prêt d’Accession Sociale permet de bénéficier de frais de garantie réduits et d’ouvrir droit à l’APL sous conditions. Pour un primo-accédant, coupler un prêt classique avec ces dispositifs aidés réduit le coût du crédit global. C’est ici que La Banque Postale se distingue de certaines banques en ligne plus restrictives.

Le prêt relais : une solution pour les seconds achats

Pour ceux qui souhaitent acheter avant d’avoir vendu leur bien, le prêt relais offre une solution de transition. Bien que complexe à obtenir, ce produit est maîtrisé par les conseillers. La banque reste prudente sur les quotités de financement, souvent limitées à 70 % de la valeur du bien à vendre, ce qui protège l’emprunteur contre une baisse des prix du marché.

Digitalisation et outils

Face à la concurrence des néobanques, La Banque Postale a accéléré sa transformation numérique pour simplifier le parcours sans perdre sa proximité.

Un simulateur en ligne indicatif

Le simulateur de prêt disponible sur le site est une base de travail. Il permet d’obtenir une estimation des mensualités et du coût total en quelques clics. Toutefois, les résultats en ligne sont souvent plus optimistes que la réalité. Une visite en agence reste indispensable pour affiner le taux en fonction de votre apport et de votre épargne.

L’application mobile et le suivi

Avec une note de 3,9/5 sur Google Play, l’application est jugée fonctionnelle. Elle permet de suivre ses comptes, mais le suivi en temps réel d’un dossier de prêt immobilier reste perfectible. Les clients regrettent souvent de ne pas avoir une visibilité claire sur l’étape précise de leur dossier, ce qui alimente le sentiment de lenteur administrative.

Verdict : faut-il choisir La Banque Postale ?

Le choix de La Banque Postale dépend de votre profil. Si vous recherchez un taux compétitif et que vous avez un dossier solide avec un apport, la banque est un concurrent sérieux. Elle est également pertinente si vous êtes éligible aux prêts aidés.

En revanche, si vous êtes pressé par le temps ou exigez une réactivité immédiate par e-mail, le processus peut être frustrant. Pour maximiser vos chances de succès, anticipez votre demande au moins 3 mois avant la signature du compromis. Préparez un dossier complet et parfaitement classé pour éviter les allers-retours. Négociez fermement l’assurance emprunteur, car c’est souvent là que la banque récupère de la marge. Enfin, mettez en avant votre fidélité ou votre intention de domicilier vos revenus pour obtenir une décote sur le taux nominal.

La Banque Postale reste une valeur sûre, rassurante par sa solidité financière, mais elle demande à l’emprunteur une certaine dose de patience et de rigueur administrative pour mener le projet à son terme.

Articles qui pourraient vous intéresser :

Abri de jardin non déclaré : comment régulariser votre situation pour éviter 6 000 € d’amende par m² ?

Abri de jardin non déclaré : comment régulariser votre situation pour éviter 6 000 € d’amende par m² ?

Assurance de prêt : l’erreur de signature qui peut vous coûter 15 000 €

Assurance de prêt : l’erreur de signature qui peut vous coûter 15 000 €

Prêt relais : 5 critères pour choisir la meilleure banque et optimiser vos conditions

Prêt relais : 5 critères pour choisir la meilleure banque et optimiser vos conditions

Emprunter ou piocher dans son épargne : le calcul pour choisir l’option la plus rentable

Emprunter ou piocher dans son épargne : le calcul pour choisir l’option la plus rentable