Vente de résidence principale : conditions d’exonération et délais à respecter

Vendre son logement est une étape majeure, souvent accompagnée d’une interrogation : quel sera l’impact fiscal sur le gain réalisé ? En France, la fiscalité immobilière est stricte, mais elle offre un avantage pour les propriétaires occupants. La plus-value réalisée lors de la vente de votre résidence principale bénéficie d’une exonération totale d’impôt sur le revenu et de prélèvements sociaux. Toutefois, cette gratuité fiscale repose sur des critères d’occupation effective que l’administration peut vérifier en cas de doute.

Les conditions impératives pour l’exonération de plus-value

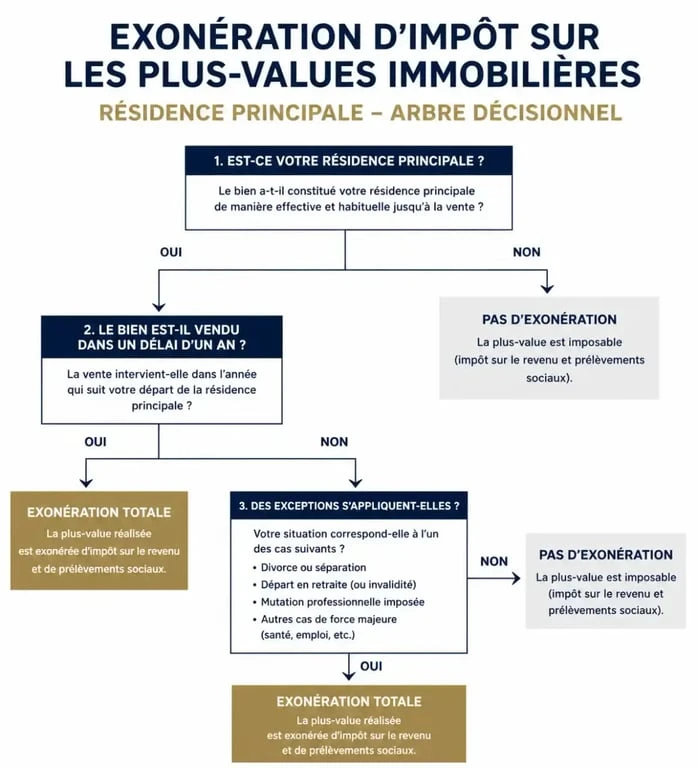

Pour que la vente de votre bien échappe à l’impôt, celui-ci doit constituer votre résidence habituelle et effective au jour de la signature de l’acte authentique. L’administration fiscale définit la résidence principale comme le lieu où vous résidez la majeure partie de l’année et où se situe le centre de vos intérêts familiaux et professionnels.

L’occupation effective au moment de la vente

Le logement doit être votre résidence principale au moment précis où vous signez l’acte de vente chez le notaire. Si vous déménagez avant la mise en vente et que le bien reste vide, vous conservez généralement l’exonération, à condition que la vente intervienne dans un délai normal. En revanche, si vous louez le bien entre votre départ et la vente, vous perdez le bénéfice de cette exonération.

La preuve de la résidence habituelle

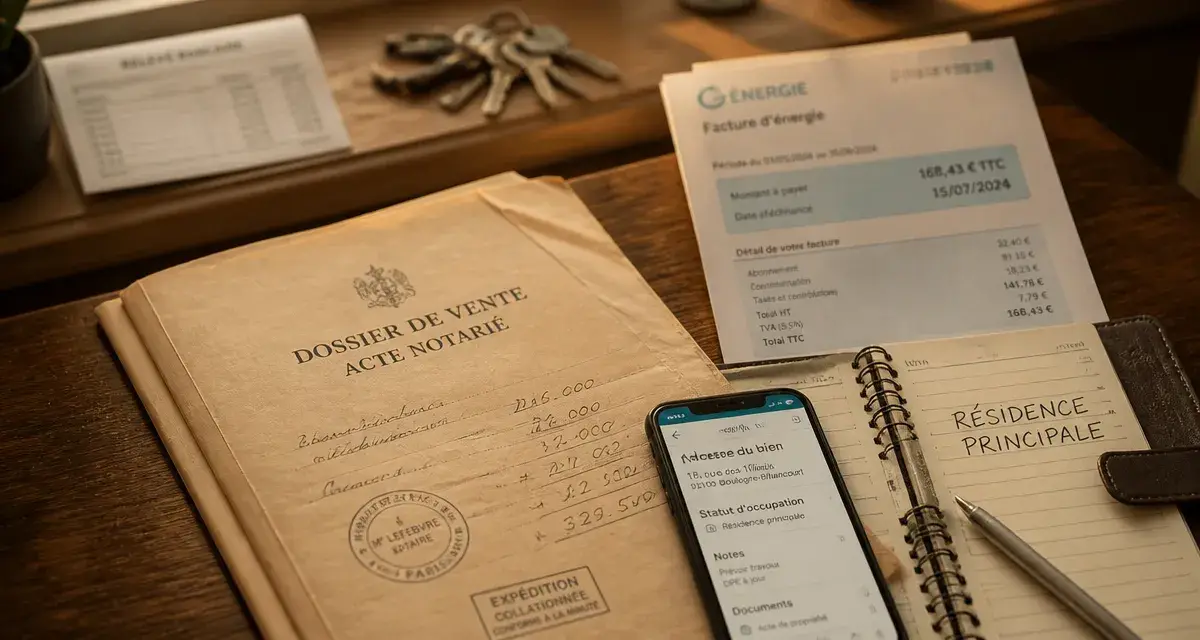

En cas de contrôle, vous devez prouver que le logement était bien votre résidence principale. L’administration s’appuie sur un faisceau d’indices. Votre adresse de déclaration de revenus est un élément de base, mais elle ne suffit pas toujours. Les inspecteurs examinent vos factures de consommation d’énergie : une consommation nulle sur plusieurs mois signale un logement inoccupé. Les relevés bancaires attestant de dépenses courantes dans la zone géographique ou les contrats d’assurance habitation « propriétaire occupant » constituent des preuves solides.

Le « délai normal » de vente : un an pour sécuriser votre avantage

L’administration fiscale admet qu’un bien immobilier ne se vend pas instantanément. Si vous avez quitté les lieux pour emménager ailleurs, vous disposez d’un délai de tolérance pour finaliser la transaction sans perdre votre exonération. Ce délai est généralement fixé à un an maximum.

Cette durée de douze mois n’est pas une règle absolue. Elle s’apprécie selon les conditions du marché local et vos efforts pour vendre. Pour justifier un délai supérieur, vous devez prouver que le bien a été mis sur le marché à un prix cohérent dès votre départ et que vous avez multiplié les démarches, comme des mandats d’agences ou des baisses de prix successives. Si vous suspendez la mise en vente pendant plusieurs mois, l’administration considérera que le lien avec la résidence principale est rompu.

Chaque preuve d’occupation, de vos abonnements Internet aux courriers reçus, ancre juridiquement le bien dans son statut de résidence principale. Il s’agit de démontrer que votre existence y était rattachée jusqu’à la vente. Cette trame de vie protège votre capital contre une requalification en résidence secondaire, dont la fiscalité est plus lourde.

Séparation, divorce et départ en maison de retraite : les exceptions légales

La vie impose parfois de quitter sa résidence principale prématurément. Le législateur a prévu des aménagements pour ne pas pénaliser les propriétaires dans ces situations.

Le cas des couples qui se séparent

Lors d’un divorce ou de la rupture d’un PACS, l’un des conjoints quitte souvent le domicile avant la vente. L’exonération de plus-value est maintenue pour les deux ex-conjoints, même pour celui qui ne réside plus dans les lieux, sous deux conditions : le logement constituait la résidence principale du couple au moment de la séparation et la vente intervient dans un délai raisonnable, généralement un an. Il est impératif que le conjoint resté dans les lieux n’ait pas transformé le bien en résidence secondaire ou ne l’ait pas mis en location.

Le départ en établissement de soins ou maison de retraite

Les personnes âgées ou handicapées qui quittent leur résidence principale pour intégrer un établissement spécialisé, comme un EHPAD, bénéficient d’un régime de faveur. Elles conservent l’exonération de plus-value si la vente intervient dans les deux ans suivant leur entrée en établissement. Le logement doit être resté libre de toute occupation depuis leur départ et le revenu fiscal de référence du cédant ne doit pas dépasser certains plafonds.

Comment se calcule la plus-value si l’exonération est refusée ?

Si l’exonération est rejetée, la plus-value devient imposable. Il est alors nécessaire de comprendre comment réduire l’assiette fiscale.

| Élément de calcul | Impact sur la plus-value | Justificatifs requis |

|---|---|---|

| Prix d’acquisition | Base de calcul (à déduire) | Acte notarié original |

| Frais d’acquisition | Réduit la plus-value (forfait 7,5% ou réel) | Factures du notaire |

| Travaux de rénovation | Réduit la plus-value (forfait 15% après 5 ans ou réel) | Factures d’entreprises |

| Frais de vente | Déduction du prix de vente | Factures acquittées |

La plus-value brute correspond à la différence entre le prix de vente corrigé et le prix d’achat majoré. L’administration applique ensuite des abattements pour durée de détention. Pour l’impôt sur le revenu, l’exonération totale est acquise après 22 ans. Pour les prélèvements sociaux, il faut attendre 30 ans. Ces calculs sont effectués par le notaire, qui prélève l’impôt directement sur le prix de vente.

Points de vigilance et erreurs fréquentes lors de la déclaration

Le vendeur reste responsable de la sincérité des informations fournies. Une erreur classique consiste à croire qu’une occupation de quelques semaines suffit à transformer une résidence secondaire en résidence principale. L’administration surveille les « résidences principales de complaisance », surtout lorsque la vente intervient peu de temps après l’achat.

Les dépendances, comme le garage ou la cave, vendus avec la résidence principale, profitent de la même exonération sous réserve d’une distance raisonnable. En revanche, si vous vendez un terrain à bâtir détaché de votre jardin, ce terrain sera imposé selon le régime des plus-values de terrains à bâtir, sans exonération possible.

Enfin, si vous réalisez une plus-value imposable supérieure à 50 000 €, une surtaxe progressive de 2 % à 6 % s’ajoute à l’impôt de base. Anticiper ces frais est indispensable pour évaluer le montant net que vous pourrez réinvestir dans votre futur projet.

- Machine à laver reconditionnée : 4 critères à vérifier avant d’acheter sans mauvaise surprise - 8 août 2026

- PLU, distances et certificat d’urbanisme : les règles à vérifier avant de construire - 8 août 2026

- Tiny house : rangements cachés, mezzanine et mobilier escamotable pour gagner de la place - 7 août 2026

Articles qui pourraient vous intéresser :

Vendre une chambre de moins de 9 m² : liberté de transaction ou risque juridique majeur ?

Vendre une chambre de moins de 9 m² : liberté de transaction ou risque juridique majeur ?

Climatisation réversible : comment diviser votre facture de chauffage par trois dès 2025

Climatisation réversible : comment diviser votre facture de chauffage par trois dès 2025

Mentir sur sa résidence principale : 3 risques majeurs qui peuvent ruiner votre projet immobilier

Mentir sur sa résidence principale : 3 risques majeurs qui peuvent ruiner votre projet immobilier

Travaux en résidence principale : 4 leviers fiscaux pour réduire vos impôts en 2024

Travaux en résidence principale : 4 leviers fiscaux pour réduire vos impôts en 2024