Investir en immobilier en Espagne : rentabilité, fiscalité et étapes clés pour réussir

L’attrait du soleil et de la douceur de vivre ne sont plus les seuls moteurs de l’acquisition immobilière au-delà des Pyrénées. Investir en immobilier en Espagne est devenu une stratégie patrimoniale de premier plan pour les épargnants français en quête de rendements que l’Hexagone peine à offrir. Avec un prix moyen au mètre carré tournant autour de 2 200 €, le ticket d’entrée reste accessible, tandis que la demande locative, portée par un tourisme record et un dynamisme économique local, demeure soutenue.

Franchir la frontière ne s’improvise pas. Entre les spécificités juridiques du compromis de vente, l’obtention du NIE et les subtilités de la convention fiscale franco-espagnole, le parcours exige une préparation rigoureuse. Réussir son placement demande une compréhension fine des marchés locaux, car la rentabilité d’un appartement à Madrid ne repose pas sur les mêmes leviers qu’une villa sur la Costa Blanca ou un studio étudiant à Valence.

Pourquoi le marché espagnol surpasse-t-il le rendement français ?

Le principal argument est mathématique : le ratio entre le prix d’acquisition et le loyer perçu. Alors que les grandes métropoles françaises voient leurs rendements s’éroder sous l’effet de prix d’achat élevés et d’un encadrement strict des loyers, l’Espagne offre des opportunités de rentabilité brute oscillant entre 6 % et 10 % dans certaines zones en croissance.

Une demande locative structurelle et touristique

L’Espagne a accueilli plus de 90 millions de touristes en 2024, un flux qui irrigue directement le marché de la location saisonnière. Toutefois, limiter l’investissement espagnol au tourisme est une erreur. Des villes comme Malaga ou Valence connaissent une croissance démographique et économique rapide, créant un besoin constant de logements pour les actifs locaux et les nomades numériques. Cette double source de revenus permet de lisser le risque de vacance locative sur l’année.

Un potentiel de plus-value à moyen terme

Malgré une hausse constante, les prix de l’immobilier espagnol n’ont pas retrouvé les sommets de la bulle de 2008 dans de nombreuses provinces. Cela laisse une marge de progression pour la plus-value à la revente. Dans des villes comme Alicante ou Malaga, on observe des croissances annuelles à deux chiffres, parfois supérieures à 17 %, portées par un manque structurel de logements neufs et un intérêt croissant des investisseurs internationaux.

Les zones stratégiques : où placer son capital pour maximiser le profit ?

Le choix de la localisation est le levier de sécurité principal. L’Espagne est une mosaïque de micro-marchés aux dynamiques contrastées. Pour un investisseur, il est nécessaire de superposer plusieurs indicateurs : l’évolution démographique, les infrastructures de transport et les politiques locales en matière de licences touristiques.

Il faut envisager son investissement par couche de services : la proximité des transports en commun, la présence d’écoles internationales ou la densité des services de santé. Cette lecture multi-niveaux garantit que le bien restera attractif. Par exemple, un quartier en devenir à Valence peut sembler risqué, mais l’analyse de la demande étudiante croisée avec les projets de nouvelles lignes de métro sécurise la sortie patrimoniale.

Valence et Malaga : les étoiles montantes

Valence offre l’un des meilleurs compromis entre qualité de vie et rentabilité. Avec une croissance démographique de près de 10 % par an dans certains secteurs, la ville attire les investisseurs pour sa stabilité. Malaga, de son côté, s’est transformée en pôle technologique du Sud de l’Europe. Cette mutation économique tire les prix vers le haut, garantissant une forte demande pour des biens de qualité en centre-ville ou en bord de mer.

Madrid et Barcelone : la sécurité du marché secondaire

Pour ceux qui privilégient la valeur refuge, les deux grandes métropoles restent des références. Si le rendement locatif y est plus faible, autour de 4 à 5 %, la liquidité du bien est maximale. À Madrid, le marché est profond, avec une demande constante des cadres et des expatriés. À Barcelone, malgré une réglementation stricte sur les loyers et les licences touristiques, la rareté du foncier maintient les prix à un niveau élevé et assure une protection solide du capital.

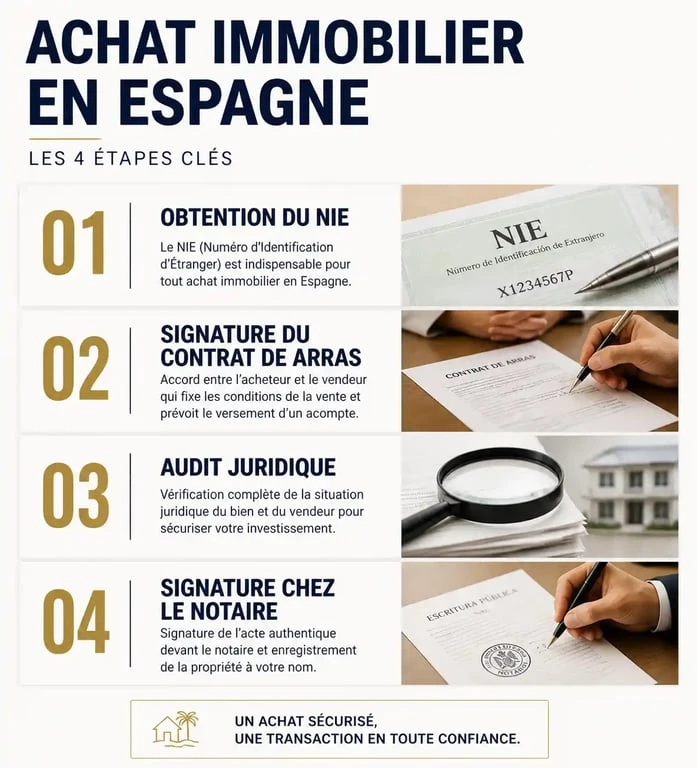

Le parcours administratif : les étapes critiques de l’achat

Acheter en Espagne diffère d’une transaction en France. Le rôle des acteurs varie et certains documents sont impératifs avant de commencer les visites.

L’obtention du NIE et l’ouverture d’un compte bancaire

Le NIE (Numéro d’Identification d’Étranger) est la clé de voûte du projet. Sans lui, impossible de signer un acte de vente ou de souscrire aux services de base comme l’eau ou l’électricité. Il est recommandé de le demander auprès du consulat d’Espagne en France plusieurs mois à l’avance ou de mandater un avocat sur place. L’ouverture d’un compte bancaire espagnol est également indispensable pour le paiement des taxes et la domiciliation des charges.

Le contrat de « Arras » : bien plus qu’une promesse

En Espagne, le compromis de vente se nomme contrat de Arras. Il engage fermement l’acheteur et le vendeur. L’acheteur verse généralement 10 % du prix de vente. Si l’acheteur se rétracte, il perd cette somme. Si le vendeur se rétracte, il doit légalement rembourser le double de l’acompte perçu. Il est vital de faire vérifier la situation juridique du bien, via la Nota Simple, avant de signer ce document.

| Étape | Action principale | Délai moyen |

|---|---|---|

| Préparation | Obtention du NIE et ouverture de compte | 4 à 8 semaines |

| Réservation | Signature du contrat de Arras (10% d’acompte) | 1 à 2 semaines |

| Vérification | Audit juridique par un avocat (Nota Simple) | 2 semaines |

| Finalisation | Signature chez le notaire (Escritura) | 1 à 3 mois |

Fiscalité et rentabilité réelle : éviter les mauvaises surprises

La rentabilité brute affichée par les agences ne tient pas toujours compte des prélèvements fiscaux. Une mauvaise anticipation peut réduire drastiquement les bénéfices nets.

L’imposition des revenus locatifs pour les non-résidents

Pour un résident français investissant en Espagne, les revenus locatifs sont imposés à un taux fixe de 19 %. Vous pouvez déduire la quasi-totalité des frais liés à la gestion du bien, tels que les intérêts d’emprunt, les travaux, les assurances, la taxe foncière IBI et les frais de gestion locative. Grâce à la convention fiscale franco-espagnole, l’impôt payé en Espagne donne droit à un crédit d’impôt en France pour éviter la double imposition.

Les frais d’acquisition : le « vrai » prix du bien

Il faut prévoir entre 10 % et 13 % de frais en sus du prix d’achat. Cela inclut l’ITP (Impôt sur les Transmissions Patrimoniales), qui varie de 6 % à 10 % selon les régions, ainsi que les frais de notaire, d’enregistrement et les honoraires de l’avocat. Ce dernier est indispensable, car le notaire espagnol ne vérifie pas l’absence de dettes ou la conformité urbanistique de manière approfondie. L’avocat sécurise donc la transaction.

La taxe IBI et les charges de copropriété

L’IBI (Impuesto sobre Bienes Inmuebles) est l’équivalent de la taxe foncière. Son montant est généralement inférieur à celui pratiqué en France. Toutefois, soyez vigilant sur les charges de copropriété (comunidad), surtout dans les résidences équipées de piscines ou de jardins, qui peuvent peser sur le rendement si elles ne sont pas intégrées dans votre simulateur dès le départ.

Financer son projet : banque française ou espagnole ?

Le financement est le dernier pilier de l’investissement. Deux options s’offrent à vous.

Passer par une banque française offre la simplicité et des taux souvent compétitifs. Cependant, les établissements français sont réticents à prendre une hypothèque sur un bien situé à l’étranger. Ils demandent souvent une garantie sur un bien déjà possédé en France ou un nantissement de produits financiers. C’est une solution adaptée si vous disposez déjà d’un patrimoine immobilier solide.

Solliciter une banque espagnole permet de financer le projet directement sur place. En tant que non-résident, la banque finance généralement 60 % à 70 % de la valeur du bien, hors frais. Vous devrez justifier d’un apport personnel d’environ 40 %. Les banques espagnoles sont habituées à ces profils et l’analyse du dossier repose sur votre capacité d’endettement et la pérennité de vos revenus en France.

Articles qui pourraient vous intéresser :

Vendre une chambre de moins de 9 m² : liberté de transaction ou risque juridique majeur ?

Vendre une chambre de moins de 9 m² : liberté de transaction ou risque juridique majeur ?

Clôture de jardin en copropriété : 4 règles d’or pour obtenir l’accord et protéger votre intimité

Clôture de jardin en copropriété : 4 règles d’or pour obtenir l’accord et protéger votre intimité

Crédit à l’étranger pour les Français : 5 pays et 10 banques pour financer vos projets

Crédit à l’étranger pour les Français : 5 pays et 10 banques pour financer vos projets

Prêt viager hypothécaire : quelles banques le proposent et comment sécuriser votre dossier ?

Prêt viager hypothécaire : quelles banques le proposent et comment sécuriser votre dossier ?