Compromis de vente sans emprunt : les risques réels et la procédure pour sécuriser votre achat comptant

L’acquisition d’un bien immobilier sans recourir au crédit bancaire attire de nombreux acheteurs souhaitant accélérer la transaction ou renforcer leur dossier face à la concurrence. Disposer des fonds immédiatement constitue un levier de négociation puissant, souvent synonyme de décote sur le prix final. Toutefois, signer un compromis de vente sans emprunt engage l’acheteur de manière irrévocable. En renonçant à la condition suspensive de prêt, vous acceptez de porter seul le risque financier de l’opération.

La renonciation à la condition suspensive de prêt : un cadre légal strict

La loi protège les particuliers achetant un logement par la condition suspensive de prêt, issue de la loi Scrivener. Par défaut, la vente dépend de l’obtention d’un financement. Si vous choisissez de vous en passer, cette volonté doit être exprimée de manière explicite et non équivoque pour être juridiquement valable.

L’obligation de la mention manuscrite

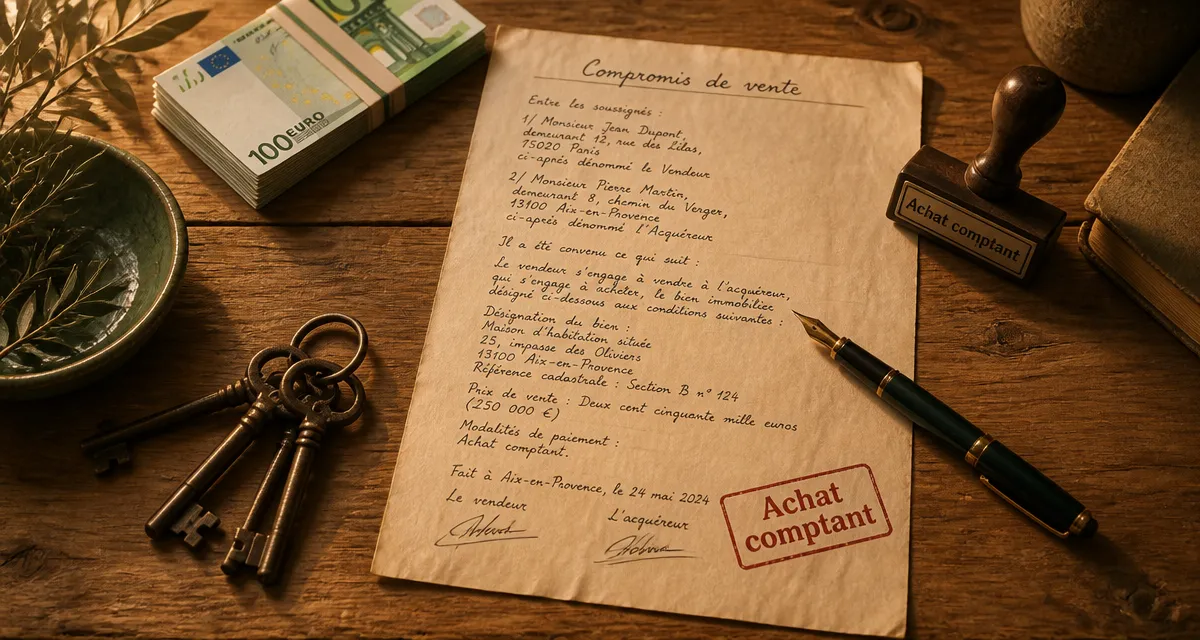

Pour valider un compromis sans clause de financement, l’acquéreur doit recopier une mention manuscrite spécifique dans le contrat. Cette formalité, imposée par l’article L313-42 du Code de la consommation, n’est pas une simple formalité notariale. Par cet écrit, vous reconnaissez renoncer au bénéfice de la condition suspensive et acceptez qu’un refus de prêt ultérieur ne puisse annuler la vente sans frais. En cas de signature électronique, des dispositifs de validation certifiés garantissent la portée juridique de cet engagement.

Les conséquences d’un engagement ferme

Une fois le délai de rétractation de 10 jours passé, l’engagement est définitif. Si les fonds ne sont pas disponibles le jour de l’acte authentique, le vendeur peut exiger l’application de la clause pénale. Fixée généralement à 10 % du prix de vente, cette somme compense l’immobilisation du bien et l’échec de la transaction.

Les avantages concrets d’un achat immobilier comptant

Acheter sans crédit offre une force de frappe immédiate sur un marché tendu. Pour le vendeur, un dossier sans emprunt garantit une vente sans risque de refus bancaire. Cette sérénité permet souvent à l’acheteur d’obtenir une baisse du prix de vente, le vendeur privilégiant la certitude de la transaction.

Le paiement comptant simplifie également le parcours administratif. Le notaire n’a plus à attendre l’édition des offres de prêt ni à respecter le délai de réflexion de 11 jours imposé à l’emprunteur. Le dossier suit un flux direct entre l’étude notariale, l’état civil et le service de la publicité foncière. Cette fluidité évite les blocages administratifs liés aux échanges avec les services bancaires. La seule variable temporelle restante est l’exercice du droit de préemption par la commune.

Un gain de temps significatif sur le calendrier

Dans une vente classique, le délai entre le compromis et l’acte authentique atteint souvent 3 mois. Avec un achat sans emprunt, ce délai peut se réduire à 4 ou 5 semaines, le temps nécessaire pour purger les droits de préemption et réunir les pièces d’urbanisme. Cette rapidité est un atout majeur pour les successions ou les vendeurs pressés de réinvestir.

Les risques et points de vigilance pour l’acheteur

Si la rapidité séduit, l’acheteur doit vérifier la disponibilité immédiate de ses capitaux. Acheter sans emprunt avec des fonds provenant de la vente d’un autre bien, dite vente « en cascade », comporte des risques élevés. Si la première vente échoue, vous vous retrouvez dans l’incapacité de financer votre acquisition sans la protection de la condition suspensive.

L’indemnité d’immobilisation : le prix du renoncement

Lors de la signature, le versement d’un dépôt de garantie, ou indemnité d’immobilisation, est d’usage. Son montant varie de 5 % à 10 % du prix total. Dans une vente sans emprunt, cette somme est immédiatement exposée. Si vous ne signez pas l’acte final, cette somme est acquise au vendeur à titre d’indemnisation, sauf cas de force majeure ou exercice du droit de rétractation dans les délais légaux.

| Caractéristique | Avec condition suspensive | Sans condition (Achat comptant) |

|---|---|---|

| Délai moyen | 3 mois | 1 à 2 mois |

| Sécurité acheteur | Haute (remboursement si refus) | Faible (engagement ferme) |

| Attractivité dossier | Standard | Très élevée |

| Formalités | Dossier bancaire | Mention manuscrite |

Le rôle du notaire dans la sécurisation des fonds

Même sans banque, le notaire reste le garant de la légalité. Il doit vérifier l’origine des fonds pour respecter les obligations de lutte contre le blanchiment d’argent (TRACFIN). L’acheteur doit fournir des justificatifs précis, tels que des relevés de comptes, des actes de vente précédents ou des attestations de succession.

La vérification de la capacité financière

Le notaire conseille souvent au vendeur de demander une attestation de surface financière avant la signature. Pour l’acheteur, cela impose d’avoir des fonds réellement mobilisables. Si votre argent est placé sur des produits bloqués comme un PEA ou une assurance-vie avec délai de rachat, anticipez impérativement les délais de déblocage pour éviter tout défaut de paiement le jour de la signature.

La gestion des droits de préemption

L’absence de prêt ne garantit pas une signature immédiate. La mairie conserve son droit de préemption urbain et dispose de deux mois pour décider d’acheter le bien à votre place. Ce délai est incompressible, sauf si le notaire obtient une renonciation anticipée de la municipalité. En somme, le compromis sans emprunt est un outil de négociation puissant qui exige une rigueur absolue sur votre solvabilité immédiate.

Articles qui pourraient vous intéresser :

Cuvelage de mur : protection étanche durable ou risque d’humidité piégée ?

Cuvelage de mur : protection étanche durable ou risque d’humidité piégée ?

Assurance de prêt : l’erreur de signature qui peut vous coûter 15 000 €

Assurance de prêt : l’erreur de signature qui peut vous coûter 15 000 €

Emprunter ou piocher dans son épargne : le calcul pour choisir l’option la plus rentable

Emprunter ou piocher dans son épargne : le calcul pour choisir l’option la plus rentable

Pergola démontable sans autorisation : les 3 seuils légaux pour installer votre abri en toute sérénité

Pergola démontable sans autorisation : les 3 seuils légaux pour installer votre abri en toute sérénité